发布日期:2025-04-08 21:11 点击次数:68

橘梨纱全集

橘梨纱全集

强势高潮,股价半年翻倍的好意思股公司信也科技遇到回撤。

3月20日,信也科技股价大跌5.84%,股价跌破10好意思元/股。4月4日收盘,信也科技股价再度下落10.07%,收盘仅为8.75好意思元/股。

3月18日,信也科技败露了2024年联想功绩。公司全年交易收入130.6亿元,同比增长4.13%;净利润为23.83亿元,同比增长1.81%。

这是一份看上去似乎可以的得益单。2024年,助贷市集平稳步调,金融科技界限竞争热烈,信也科技的联想功绩仍然保握了增长,属于令东说念主贯注级别。

3月19日,信也科技股价大涨17.54%,算是对亮丽功绩的积极修起。

关联词,细看财报发现,信也科技也有隐忧,担保收入跨越50亿元,成为公司第一大收入源流。在助贷市集担保费备受争议的情况下,信也科技的收入结构昭彰失衡。

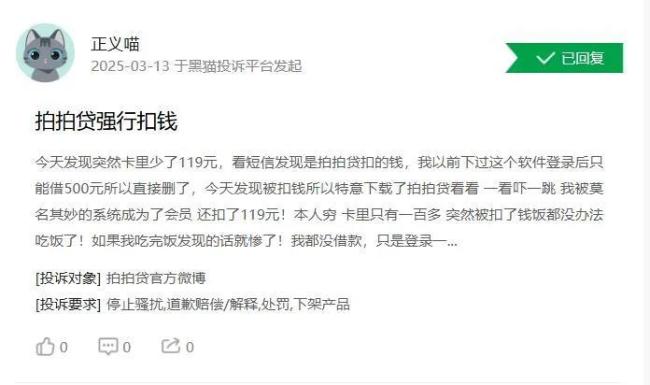

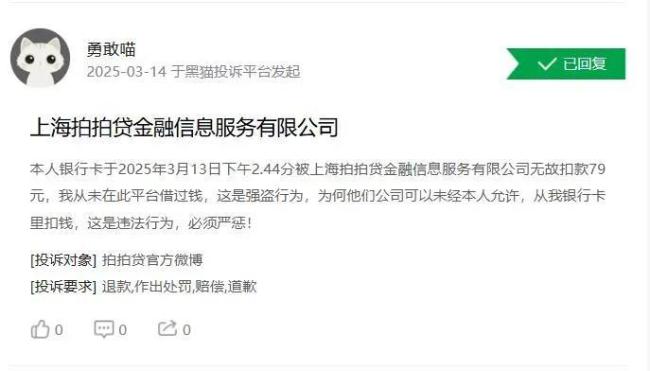

信也科技旗下的拍拍贷,因收取担保费及暴力催收时常被投诉。为止3月21日,在黑猫投诉平台上,触及的投诉多达5.54万条。

业务有亮点 股价顷刻间狂欢

市集竞争热烈情况下,信也科技联想仍然发达出色。

字据财报,2024年,信也科技达成交易收入130.66亿元,同比增长4.13%;净利润23.83亿元,同比增长1.81%。

从单个季度看,2024年一、二、三、四季度,信也科技达成的交易收入差别为31.65亿元、31.68亿元、32.76亿元、34.57亿元,同比增长3.75%、3%、2.46%、7.23%;净利润差别为5.28亿元、5.51亿元、6.24亿元、6.81亿元,同比变动-24.17%、-0.59%、10.18%、29.77%。

季度数据败露,公司功绩总体踏实,第四季度发达较为出色。

从具体业务方面看,信也科技有不少亮点。2024年,公司年度促成交游额达2062亿元,同比增长6.1%;在贷余额增长至715亿元,同比也增长6.1%。在国内市集,累计借款东说念主跨越2680万,全年交游额达到1961亿元,较上一年增长5.2%。

铺张信贷业务是公司中枢业务。2024年,国内业务全年交游额1961亿元,占公司总交游额的95%以上,收入同比增长5.2%,占比约70%。

小微金融业务还是成为信也科技发展的进击引擎。看成策略要点,2024年,信也科技为跨越82.6万家小微用户和个体工商户提供了580亿元的信贷科技就业,交游额同比增长23%,占国内业务比重接近三成。公司通过“好样的小店”公益表情提高品牌黏性,且利率低于铺张信贷,通过致密化运营保握风险可控。

信也科技的国际业务发达超出预期。公司国际业务累计为700万用户提供就业,全年交游额101亿元,同比增长27.8%,营收占比19.1%,其中第四季度占比达21.4%,成为公司第二大增长引擎。

信也科技具备先发上风和腹地化材干。公司在印尼、菲律宾市集已布局多年,握有当地金融派司,协作金融机构超7家,资金成本下降90基点。2024年,公司菲律宾业务交游额同比增140%。

公司暗意,将积极布局国外市集,在多个国度获取金融派司,不休推广国外金融机构协作的“一又友圈”,为国际业务的握续发展奠定坚实基础。

二级市集上,信也科技的股价也迎来了顷刻间狂欢。

谁有成人网址2024年9月以来,受政策刺激等影响,A股、H股及中概股公司股价大多高潮昭彰。信也科技股价同步攀升,其股价从5.30好意思元傍边高潮至最高11.08好意思元,翻了一倍。其中,3月19日,股价大涨17.54%,收报10.72好意思元。

狂欢之后,股价赶紧回调。3月20日下落5.84%,股价跌至9.99好意思元。

营收结构失衡 担保费孝顺四成

信也科技取得了一些超出预期的得益,但潜在风盘曲拦淡薄。

信也科技的各项业务短板也较昭彰。国内铺张信贷业务累计借款东说念主超2680万,界限效应权贵,依托AI风控技能(如“风巢”平台、“明镜”反讹诈系统)达成风险水平行业最先,落后率限度在2.5%,但市集竞争热烈,传统金融机构与互联网巨头(如花呗、微粒贷)隐敝优质客群,信也科技主攻的环球客群濒临政策收紧和风险波动压力。

公司小微金融业务遴荐互异化订价,利率低于铺张信贷,通过致密化运营(如数据标签体系)保握风险可控,但小微客户需求分布,风控和运营成本较高,需依赖握续技能插足,且小微金融监管趋严,可能影响业务彭胀速率。

国际业务天然发展较快,但依赖东南亚市集(占国外业务90%以上),区域经济波动可能影响业务踏实性,地缘风险较大。

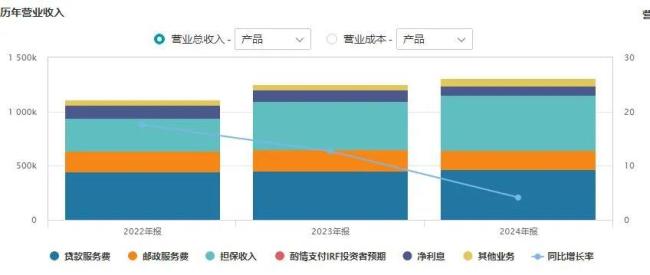

从交易收入组成来看,信也科技的收入源流分为贷款就业收入、贷后就业收入、担保就业收入、净利息收入、其他收入五大板块。

贷款促建树业费是公司中枢收入源流之一,2024年收入46.94亿元,占交易收入的36%,与2023年握平。

贷后就业费收入主要通过催收、风险解决等服求达成,2024年为17.40亿元,同比减少约2.3亿元,占交易收入的13%,较2023年的16%下降3个百分点。

备受和蔼的是担保收入,2024年达到50.85亿元,占交易收入的39%,较2023年上升3个百分点,成为第一大收入源流。2022年、2023年,公司担保收入差别为30.64亿元、44.79亿元,逐年增长。

担保业务备受争议且存在风险。一方面,针对强制收费、用度不透明等投诉不休;另一方面,担保业务依赖风险订价材干,若误期率上升,公司将濒临坏账加多压力。

信也科技的净利息收入握续下降,2022年至2024年差别为11.74亿元、10.49亿元、8.54亿元,2024年收入占比约为7%,同比下降1个百分点。在利差收窄趋势下,净利息收入下降并不料外。净利息收入依赖监管对杠杆率的国法,彭胀空间有限。

其他业务收入主要来自国际业务多元化布局(如国外金融派司获取)和技能就业输出,2024年为6.92亿元。这项业务依赖国外市时势规性和腹地化材干,若国际市集环境或汇率波动,将影响收入踏实性。

总而言之,备受争议的担保收入成为信也科技收入的第一大源流,诠释公司营收结构失衡,潜在风险较大。

收费不透明 暴力催收投诉不休

与担保收入不休增长且成为营收最大孝顺者相对应的是,针对信也科技的投诉不休。

信也科技原名上海拍拍贷金融信息就业有限公司,是互联网金融平台拍拍贷的运营商。拍拍贷是中国第一家网贷平台,于2007年上线,并获取本钱加握。2012年,公司进行A轮融资,红杉本钱等参与;2014年,B轮融资由红杉本钱再次参与,光速安振中国创业领投;随后的C轮融资等,君联本钱、SIG海纳亚洲等跟进。2017年11月10日,拍拍贷得胜登陆好意思国纽交所。其时,拍拍贷被以为是国内最接近好意思国原始P2P口头的平台,秉承个东说念主对个东说念主的纯线上假贷口头。拍拍贷通过收罗借款东说念主各维度数据判定其误期成本,并给出可贷款额度和相应的风险订价。

2018年下半年启动,强监管来袭,大部分网贷平台退出历史舞台。拍拍贷转型,改名为“信也科技”,成为一家助贷平台,公司将其界说为“金融科技平台”,拍拍贷则成为信也科技子公司。

拍拍贷官网败露,公司是信也科技旗下铺张金融科技品牌,通过布局科技型铺张金融和小微金融业务,用数字技能高效荟萃普惠金融东说念主群和败落字就业需求的金融机构,以共同达成普惠金融的社会化就业,最终达成服求实体经济联想。

鳌头财经发现,比年来,针对拍拍贷的投诉有增无已。

为止本年3月21日,黑猫投诉平台上搜索关节词“拍拍贷”,投诉量累计高达55423条,其中近30天投诉为2126条。2024年6月25日,拍拍贷的投诉量为4.27万条,在不到9个月的时辰内,投诉量加多约1.27万条,相配于日均47条投诉。

梳剪发现,跨越5.54万条投诉中,主要实质触及暴力催收、乱收费、收费不透明等。

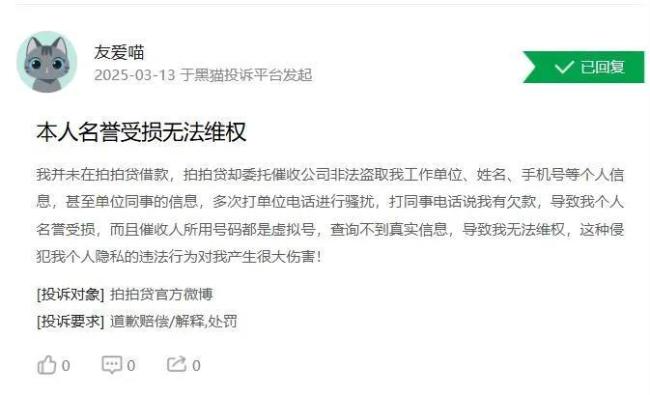

3月13日,又名借款东说念主投诉拍拍贷误导借款东说念主,违法收取高额利息、担保费、商讨费等。

还有投诉称,未在拍拍贷借款,仅因曾登录拍拍贷软件,便尴尬成为会员并被扣119元会员费。

有投诉者称,未在拍拍贷借款,拍拍贷却请托催收公司谈论其单元、共事条款还款。

在啄木鸟投诉平台上,也有不少针对拍拍贷收费、催收的投诉。

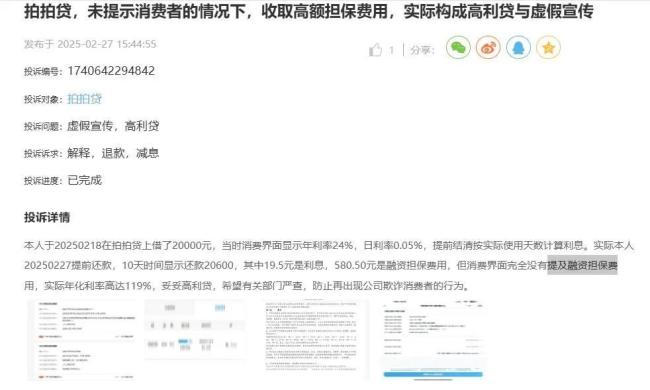

2月27日,有借款东说念主投诉称,借款2万元,10天利息19.5元,但融资担保费达580.50元,而借款时界面上未说起融资担保费。

暴力催收、担保费不透明时常被投诉橘梨纱全集,而担保收入却成为营收的主要孝顺者。信也科技功绩增长能否握续?助贷行业不良贷款比例处于上升区间,助贷机构在风险解决和财富质地限度方面的压力增大,信也科技将怎么应付?